Os tokens são a unidade atómica da Web3 e são geridos coletivamente por uma ledger distribuída. Podem ser emitidos com apenas algumas linhas de código através de um contrato inteligente. Os contratos de token são ferramentas de gestão de direitos que podem representar desde uma reserva de valor até um conjunto de permissões no mundo físico, digital e legal. Podem afetar o mundo financeiro de forma semelhante ao modo como a Internet afetou o sistema postal.

Embora a existência de tokens em geral e de tokens digitais em particular não seja nova, a velocidade com que estes tokens criptográficos estão a ser implantados e emitidos é um indicador de que estes tokens podem ser a killer app de redes Blockchain. Desde maio de 2020, um ecossistema de mais de 5400 tokens criptográficos negociados publicamente estão listados na “CoinMarketCap” e um total de mais de 260.000 contratos de tokens de Ethereum foram encontrados na rede principal Ethereum. Estes tokens são frequentemente emitidos com apenas algumas linhas de código sob a forma de um contrato inteligente que é gerido coletivamente por uma rede Blockchain ou uma ledger distribuída semelhante. Como tal, representam a unidade atómica da Web3, representam uma parte “local” de todo o estado da rede. Todos os nós da rede têm a mesma informação sobre quem possui que tokens e a transferência desses tokens – a mudança de estado – é gerida coletivamente.

Um contrato de tokens é um tipo especial de contrato inteligente que define um pacote de direitos condicionais atribuídos ao detentor do token. São instrumentos de gestão de direitos que podem representar qualquer bem digital ou físico existente, ou direitos de acesso a bens que outra pessoa possua. Os tokens podem representar desde uma reserva de valor até um conjunto de permissões no mundo físico, digital e legal. Facilitam a colaboração entre mercados e jurisdições e permitem interações mais transparentes, eficientes e justas entre os participantes do mercado, a baixos custos. Os tokens podem também incentivar um grupo autónomo de pessoas a contribuir individualmente para um objetivo coletivo. Estes tokens são criados após prova de um determinado comportamento (ler mais: Capítulo 4 – Tokens Orientados para Fins Específicos).

A capacidade de distribuir tokens a baixo custo e sem esforço relativo numa infraestrutura pública representa uma mudança de paradigma, porque torna economicamente viável representar diversos tipos de bens e direitos de acesso de uma forma digital que poderia não ter sido viável antes. Exemplos podem ser a propriedade fracionária de arte ou bens imobiliários. Tal tokenização fracionária poderia melhorar a liquidez e a transparência dos mercados de ativos existentes. O aumento da tokenização dos ativos existentes e dos direitos de acesso poderia ter um impacto fundamental na dinâmica económica global, muito mais do que poderia ser visto numa fase tão precoce da Web3 (ler mais: Parte 4 – Tokens de Ativos e Propriedade Fracionária).

Pese embora os ativos digitais de última geração serem controlados por entidades centralizadas, podem agora ser emitidos com algumas linhas de código, e geridos por uma infraestrutura pública e verificável como uma rede Blockchain. Podem ser facilmente emitidos e comercializados em segurança numa infraestrutura pública sem um serviço de intermediação ou de caução. Os tokens podem proporcionar (i) mais transparência ao longo dos mercados do que os sistemas financeiros existentes atualmente oferecem. Isto poderia reduzir significativamente a fraude ou corrupção ao longo da cadeia de fornecimento de bens, serviços e transações financeiras. Os tokens também têm o potencial de (ii) reduzir os custos de transação de desenvolvimento, gestão e comercialização de ativos criptográficos ao longo de registos distribuídos, em oposição à gestão de ativos ao longo de sistemas de última geração. Como resultado, (iii) maior liquidez, menores custos de descoberta de preços e mercados menos fragmentados poderiam reduzir a fricção do mercado, permitindo mercados mais eficientes para certos ativos como a arte ou bens imobiliários. A Tokenização da economia poderia também permitir (iv) casos de utilização completamente novos, modelos de negócio e tipos de ativos que não eram economicamente viáveis antes e potencialmente permitir modelos de criação de valor completamente novos.

Enquanto cada vez mais pessoas começam a criar e a investir em tokens criptográficos, a compreensão dos diferentes tipos de tokens por aí fora ainda é limitada. Para aumentar a confusão, termos como “moeda criptográfica”, “ativos criptográficos” e “tokens” são muito frequentemente utilizados como sinónimos. Os meios de comunicação tendem sobretudo a referir-se a estes novos ativos como “criptomoedas”, que é frequentemente utilizada para descrever uma gama diversificada de “ativos criptográficos” ou “tokens” que podem representar qualquer coisa desde um bem físico, um bem digital, uma segurança, um colecionável, um royalty, uma recompensa, ou um bilhete para um concerto. Gostaria, portanto, de argumentar que o termo “criptomoedas” não é o ideal, uma vez que muitos destes novos bens nunca foram emitidos com a intenção de representar dinheiro em primeiro lugar. O termo “ativo criptográfico” seria um termo mais genérico que se poderia utilizar. O termo “token” está a tornar-se mais generalizado, uma vez que é mais genérico, abrangendo todos os tipos de token em vez de apenas os tokens garantidos por ativos.

Embora a falta de terminologia e definições claras e acordadas seja bastante comum em domínios emergentes, a precisão na linguagem e terminologia é uma base para decisões informadas e discurso geral sobre o assunto. É importante compreender que ainda estamos a lançar um conjunto de termos sobrepostos para nos referirmos mais ou menos à mesma coisa, o que gera muita confusão. Este capítulo irá, portanto, tentar dar uma breve visão geral da história e das diferentes propriedades dos tokens criptográficos, de uma perspetiva técnica, jurídica e empresarial, clarificando alguns termos ao longo do caminho.

O conteúdo aqui apresentado foi retirado do livro “Token Economy” de Shermin Voshmgir, traduzido e adaptado para português por mim, José Rui Sousa, em conjunto com António Chagas, Courtnay Guimarães e Joana Camilo, publicado sob uma licença Creative Commons CC BY-NC-SA apenas para uso não-comercial.

Os tokens não são uma coisa nova e já existiam muito antes do aparecimento das redes Blockchain. Tradicionalmente, os tokens podem representar qualquer forma de valor económico ou direito de acesso. As conchas e missangas foram provavelmente os primeiros tipos de tokens utilizados. Outros tipos de tokens são, por exemplo, fichas de casino, vouchers, cartões-presente, pontos de bónus num programa de fidelização, tokens de coat-check, certificados de ações, títulos, bilhetes de concerto ou de entrada em clubes representados por um carimbo na sua mão, reservas para jantar, cartões de identificação, cartões de sócio de clubes ou bilhetes de comboio ou de avião. A maioria dos tokens têm algumas medidas anti-falsificação, que podem ser mais ou menos seguras, a fim de evitar que as pessoas enganem o sistema. O papel-moeda ou moedas também são tokens. Os tokens são ainda utilizados em informática, onde podem representar um direito de realizar uma operação ou gerir direitos de acesso. Um navegador da web, por exemplo, envia tokens para websites quando navegamos na web e o nosso telefone envia tokens para o sistema telefónico sempre que o utilizamos. Uma forma mais tangível de tokens de computador são os códigos de rastreio que se obtém para rastrear a sua encomenda com os serviços postais, ou códigos QR que lhe dão acesso a um comboio ou avião. Em psicologia, os tokens têm sido utilizados como um método de reforço positivo para incentivar o comportamento desejável nos pacientes, especialmente num ambiente hospitalar. A psicologia cognitiva utiliza tokens de recompensa como meio de troca que podem ser trocados por privilégios especiais no âmbito de uma estadia hospitalar. Outro exemplo de tokens de inventivos são os programas de fidelização de clientes que oferecem pontos de bónus pela utilização de uma companhia aérea que pode ser trocada por outros bens ou serviços.

Uma garrafa reciclável é um exemplo análogo de um token. Em alguns países, as garrafas que se compram nos supermercados são emitidas com o seu valor de reciclagem, normalmente de alguns cêntimos impresso nelas. Este valor de reciclagem é pago sobre o preço inicial do produto e tornou-se um método para os governos encorajarem a reciclagem de materiais e, subsequentemente, a redução do lixo em locais públicos. Após a devolução da garrafa, o valor de reciclagem será reembolsado. Perder a garrafa é, portanto, equivalente a perder dinheiro.

Um saco de lixo poderia também representar um token. Em algumas partes da Suíça, por exemplo, não se pode simplesmente deitar fora o lixo usando sacos de qualquer tipo. Tem de comprar sacos de plástico para fins especiais que incluem uma taxa de lixo, emitida pelas autoridades locais, e só pode utilizar esses sacos para deitar fora o lixo. Ao contrário da maioria dos outros países, onde paga a sua conta do lixo mensalmente, como parte da sua conta de serviços ligados com a sua casa, este sistema exige a compra de sacos de plástico para fins especiais.

Os tokens necessitam sempre de um substrato que garanta a sua validade, incluindo algumas medidas antifraude incorporadas. Historicamente, os tokens têm sido emitidos e geridos por entidades centralizadas, para assegurar a sua validade e têm tido mecanismos de segurança incorporados no substrato. Os bancos centrais que emitem moedas e notas precisam de se certificar de que os seus tokens, as moedas e as notas, são difíceis de copiar. O mesmo é válido para um organizador que emita bilhetes para um concerto. A validade e segurança dos tokens criptográficos é gerida pelo contrato inteligente que os criou, juntamente com a ledger distribuída subjacente por consenso maioritário dos nós da rede.

O conteúdo aqui apresentado foi retirado do livro “Token Economy” de Shermin Voshmgir, traduzido e adaptado para português por mim, José Rui Sousa, em conjunto com António Chagas, Courtnay Guimarães e Joana Camilo, publicado sob uma licença Creative Commons CC BY-NC-SA apenas para uso não-comercial.

Os tokens criptográficos são geridos por uma ledger distribuída e podem combinar todos os conceitos acima mencionados. Podem representar direitos de acesso a uma propriedade ou serviço que pode ser público (rede Bitcoin) ou privado (um apartamento que é arrendado por um particular). Representam um conjunto de regras, codificadas num tipo especial de contrato inteligente, também referido como contrato token. No contexto das redes Blockchain, os tokens não se manifestam como ficheiros digitais. Em vez disso, são representados como uma entrada na ledger e são mapeados para um endereço Blockchain que representa a identidade de Blockchain do detentor do token. Os tokens só são, portanto, acessíveis com um software de carteira dedicado que comunica com a rede Blockchain e gere o par de chaves públicas-privadas relacionadas com o endereço da Blockchain. Apenas a pessoa que tem a chave privada para esse endereço pode aceder aos respetivos tokens. Esta pessoa pode, portanto, ser considerada como o proprietário ou guardião desses tokens.[1] Se o código representa um ativo, o proprietário pode iniciar a transferência do token assinando-o com a sua chave privada. Se o token representar um direito de acesso a algo que outra pessoa possui, o proprietário desse token também pode iniciar o acesso assinando com a sua chave privada. O mesmo se aplica aos tokens que representam direitos de voto (ler mais: Parte 1 – Criptografia).

Os primeiros tokens de Blockchain foram os tokens nativos das redes Blockchain públicas e não-permissionadas. Estes tokens nativos – também referidos como tokens de protocolo – fazem parte do esquema de incentivos da infraestrutura da Blockchain. Com o advento da Ethereum, porém, os tokens subiram na escala tecnológica e podem agora ser emitidos na camada da aplicação. Tais tokens de aplicação podem ter comportamentos simples ou complexos ligados a eles. Ethereum tornou particularmente fácil a emissão de tokens com algumas linhas de código. Contratos inteligentes padronizados como a norma “ERC-20” definem uma lista comum de regras para os tokens Ethereum, incluindo a forma como os tokens são transferidos de um endereço Ethereum para outro e como os dados dentro de cada token são acedidos. Estes contratos de tokens gerem a lógica e mantêm uma lista de todos os tokens emitidos e podem representar qualquer bem que tenha características de um bem fungível. A grande maioria dos primeiros tokens emitidos na rede Ethereum foram tokens fungíveis em conformidade com o ERC-20. A fungibilidade refere-se ao facto de cada token ter um valor idêntico a qualquer outro token do mesmo tipo e poder ser facilmente trocado.

No entanto, no ano passado surgiram standards de tokens mais complexos que podem representar quaisquer bens ou direitos de acesso com propriedades especiais, incluindo identidades e direitos de voto. A “ERC-721” introduziu uma norma livre e aberta que descreve como emitir os chamados “tokens não-fungíveis” na rede Ethereum. Isto introduziu a era da construção de características mais complexas nos tokens. ERC-721 facilitou a criação de um token que representa qualquer tipo de colecionável, obra de arte, propriedade, direitos de acesso personalizados, ou direitos de voto. Estes tokens não fungíveis têm propriedades especiais que tornam o token único, ou que estão ligadas à identidade de uma determinada pessoa, e por isso representam bens menos fungíveis ou não-fungíveis e direitos de acesso. ERC-721 permite o aparecimento de um espectro muito mais rico de contratos inteligentes que excedem as possibilidades dos tokens fungíveis, que têm dominado a narrativa nos primeiros anos da tecnologia, abrindo caminho para um conjunto diversificado de casos de utilização.

Os diferentes sistemas de ledger têm padrões variáveis que são frequentemente incompatíveis. No momento da redação deste livro, os tokens emitidas numa rede são, na sua maioria, incompatíveis com outras redes e não podem cruzar diretamente as ledgers. As diferentes normas tornam atualmente inviável aos criadores de carteiras o fornecimento de carteiras múltiplas, o que significa que muitas vezes precisaremos de diferentes carteiras para gerir diretamente diferentes sistemas de tokens. Isto representa um ponto de estrangulamento no que toca à usabilidade. Contudo, a interoperabilidade e padronização de tokens são questões que estão a ser abordadas por protocolos de interoperabilidade como “Cosmos” e “Polkadot” e outros esforços de padronização a nível mundial. A interoperabilidade e a normalização influenciarão a potencial adoção em massa de tokens e os efeitos de rede resultantes.

[1] De um ponto de vista regulamentar, contudo, não é definitivamente claro se ou como é possível adquirir propriedade ou posse sobre tais tokens. Por conseguinte, conceitos como custódia precisariam provavelmente de modificações legais em muitas jurisdições.

O conteúdo aqui apresentado foi retirado do livro “Token Economy” de Shermin Voshmgir, traduzido e adaptado para português por mim, José Rui Sousa, em conjunto com António Chagas, Courtnay Guimarães e Joana Camilo, publicado sob uma licença Creative Commons CC BY-NC-SA apenas para uso não-comercial.

Embora seja tecnicamente possível representar qualquer ativo presente na economia existente como um token criptográfico, ainda nos falta uma taxonomia adequada, e um quadro legal adequado que compreenda todo o âmbito e potencial deste novo substrato com o qual podemos emitir qualquer tipo de bem e direito de acesso, incluindo classes de bens completamente novas. Contudo, o estabelecimento de uma taxonomia consistente e fiável para as propriedades de token, bem como modelos de classificação, é a base a partir da qual os programadores, decisores políticos e investidores podem fazer mais sentido no que toca à concepção, aplicação, ou regulamentação dos tokens.

Estamos ainda na fase inicial da exploração de diferentes papéis e tipos de tokens. Muitas das terminologias que hoje utilizamos adaptar-se-ão às realidades dos casos de utilização emergentes e devem ser consideradas como temporárias. Com cada nova rede e cada nova aplicação do token, aprenderemos coletivamente por tentativa e erro sobre possíveis casos de uso de tokens criptográficos, e as classificações resultantes dos mesmos. A taxonomia aqui apresentada pretende dar uma visão ampla das diferentes propriedades e tipos de tokens, mas está longe de estar completa. É um grande quadro das questões económicas, técnicas e regulamentares mais importantes ligadas a esta taxonomia. A classificação das propriedades de um token é necessária para modelar tokens (perspetiva de desenvolvimento) e avaliar tokens (perspetiva do investidor). Uma classificação e taxonomia do próprio token seria questões jurídicas, empresariais, económicas e de ciências sociais. Uma taxonomia jurídica está ainda sujeita a uma jurisdição específica e estaria muito para além do âmbito deste livro.

A identificação de diferentes propriedades de um token pode ser utilizada como primeiro passo para afinar uma futura estrutura de classificação e também para conceber as propriedades de um token (ler mais: Parte 4 – Como Conceber um Sistema Token). Esta identificação de propriedades é o resultado de um processo chamado “análise morfológica”. É um quadro para estruturar as questões relevantes como uma primeira abordagem de uma forma heurística, especialmente útil para explorar todas as soluções possíveis para um problema complexo multidimensional e não quantificado. Gostaria, portanto, de introduzir as perspetivas mais importantes das quais podemos derivar as propriedades de um token: (i) perspetiva técnica; (ii) perspetiva dos direitos; (iii) perspetiva da fungibilidade; (iv) perspetiva da transferibilidade; (v) perspetiva da durabilidade; (vi) perspetiva regulamentar; (vii) perspetiva do incentivo; (viii) perspetiva da oferta; e (ix) perspetiva do fluxo do token.

Perspetiva Técnica: de uma perspetiva técnica, os tokens podem ser implementados em diferentes camadas da tecnologia, quer como (i) tokens de protocolo, (ii) tokens de segunda camada, como tokens de aplicação ou tokens criados numa cadeia lateral,[1] ou como (iii) tokens de ledger multi-ativos. Os tokens de protocolo, também referidos como tokens intrínsecos, nativos ou embutidos, têm um papel muito claro numa rede pública: manter a rede a salvo de ataques, atuando como incentivos de validação de blocos (recompensas para mineradores) e prevenir o spam nas transações. Os tokens nativos de protocolo podem ainda ser necessários para pagar as taxas de transação na rede e podem ser considerados como a “moeda” da Internet distribuída. Os tokens de aplicação, por outro lado, podem ter qualquer função ou propriedade. Podem representar qualquer coisa desde um bem físico, um bem digital, ou um direito de realizar uma ação numa rede ou no mundo real. A rede Ethereum tem um token de protocolo (ETH) e toda uma economia de tokens de aplicação que funcionam no topo da rede (ERC-20 e outros padrões de tokens Ethereum permitem a criação de tokens de aplicação com um contrato inteligente). Os tokens de segunda camada também podem ser emitidos por uma sidechain e são mais dominantes no ecossistema Bitcoin. As sidechains que permitem a criação de tokens de segunda camada são, por exemplo, “Elements“, “Liquid“, ou “Rootstock“. Estes interagem com uma Blockchain para gerir o estado dos tokens. Devido a efeitos de rede, o valor dos tokens de aplicação e outros tokens de segunda camada é suscetível de ser interdependente com o valor dos tokens nativos da Blockchain subjacente. Um exemplo disso é o valor de ETH (o token nativo da Ethereum), que aumentou na bolha de ICO de 2016 a 2017 devido à grande quantidade de ETH que era necessária para comprar tokens de aplicação emitidos através de ICOs (ler mais: Parte 3 – Venda de Tokens). Listas de vários tipos de tokens como “Ripple” e “Stellar” permitem a criação de vários tokens a nível nativo. Stellar permite a qualquer pessoa criar contratos token com todos os tipos de variáveis. Na Ripple (XRP), todos podem emitir qualquer tipo de tokens na rede, mas estão a ser emitidos como IOUs[2], essencialmente dívidas. O XRP é, portanto, considerado como crédito, razão pela qual alguns lhe chamam a “rede de crédito”. Para poder utilizar estes tokens, outros devem permitir a confiança na própria carteira, o que significa que se transfere a dívida. Ripple e Stellar podem, portanto, ser considerados como um veículo de liquidação para outros bens. Os tokens XRP e XLM são essencialmente tokens de protocolo, mas nas suas redes, são representações de outros ativos e essas representações são utilizadas para seguir créditos e dívidas num espaço de valor multidimensional. Pode-se pensar neles como redes nascentes de câmbio de divisas criptográficas.

Perspetiva dos Direitos: os tokens podem representar um direito a algum valor económico subjacente, seja digital ou físico, a longo prazo ou temporário. Um token pode representar (i) um direito a um bem que possuo, ou (ii) direitos de acesso limitado a bens ou serviços que outros possuem ou fornecem, ou (iii) um direito de voto. A definição económica de um bem é um recurso que tem um valor económico e é controlado por um indivíduo ou uma entidade jurídica ou um País. A definição legal de um bem é qualquer coisa que tenha valor monetário associado a ele. Direito de propriedade é o direito legal de posse de uma coisa, incluindo todos os direitos de utilização, tanto físicos como intelectuais. Em alguns países, a propriedade só é possível em relação a coisas físicas. Os direitos de utilização, ou direitos de acesso, são direitos contratuais de utilização de algo na posse de outra pessoa. Portanto, um token pode representar qualquer bem ou recurso, representando a propriedade de alguém ou o direito de utilização do referido recurso. Estes podem ser bens públicos ou privados, utilitários ou serviços de qualquer tipo.

Os “tokens de ativos” podem representar uma unidade de conta (fungível) ou um bem único (não-fungível). Os tokens fungíveis representam a propriedade de qualquer bem físico fungível, como moeda fiduciária, prata, gasolina, ouro, diamantes, ações de uma empresa, ou qualquer instrumento de dívida colateralizada. Podem ser comparados a “commodities” e são, por isso, por vezes referidos como “crypto-commodities”. Os tokens de ativos também podem ser únicos e, portanto, não-fungíveis. Alguns referem-se a eles como cripto-bens. Exemplos seriam os tokens de bens imobiliários, os bens colecionáveis, ou os tokens que representam peças de arte únicas. Representar um tal bem com um token torna o bem mais facilmente comerciável e divisível, criando assim mais liquidez para alguns bens que podem não ter sido tão facilmente comerciáveis off-chain.

Exemplos de “tokens de direitos de acesso” que são limitados no tempo ou no âmbito da utilização de um bem que outra pessoa possui ou de um serviço que outra pessoa presta podem ser um bilhete de entrada para um concerto, um bilhete de transporte público, acesso de partilha de apartamento, acesso de partilha de carro, uma marcação para uma consulta médica, acesso de membro a um clube, ou acesso a serviços de rede.

Os “tokens de credenciais” podem ser utilizados para atestar informações relacionadas com a identidade de pessoas, organizações e máquinas. São um pré-requisito para casos de utilização de direitos de acesso, tais como a verificação da idade de uma pessoa ou outros dados pessoais que lhe permita alugar um carro, comprar bebidas alcoólicas, embarcar num avião, entrar num quarto de hotel, votar, atravessar uma fronteira, receber um reembolso de impostos, ou obter um desconto, e muito mais.

“Tokens híbridos”: esta não é uma classificação binária, uma vez que muitos casos de utilização podem ser mais híbridos por natureza, como os direitos mineiros sobre um pedaço de terra, que são um direito de acesso, mas também representam um bem produtivo. Um security token que representa uma participação numa empresa poderia também incluir direitos de voto. Os tokens de protocolo nativos como Bitcoin (BTC) e Ether (ETH) podem ser vistos como ativos, mas também representam direitos de acesso à rede, uma vez que são necessários para pagar as taxas de rede.

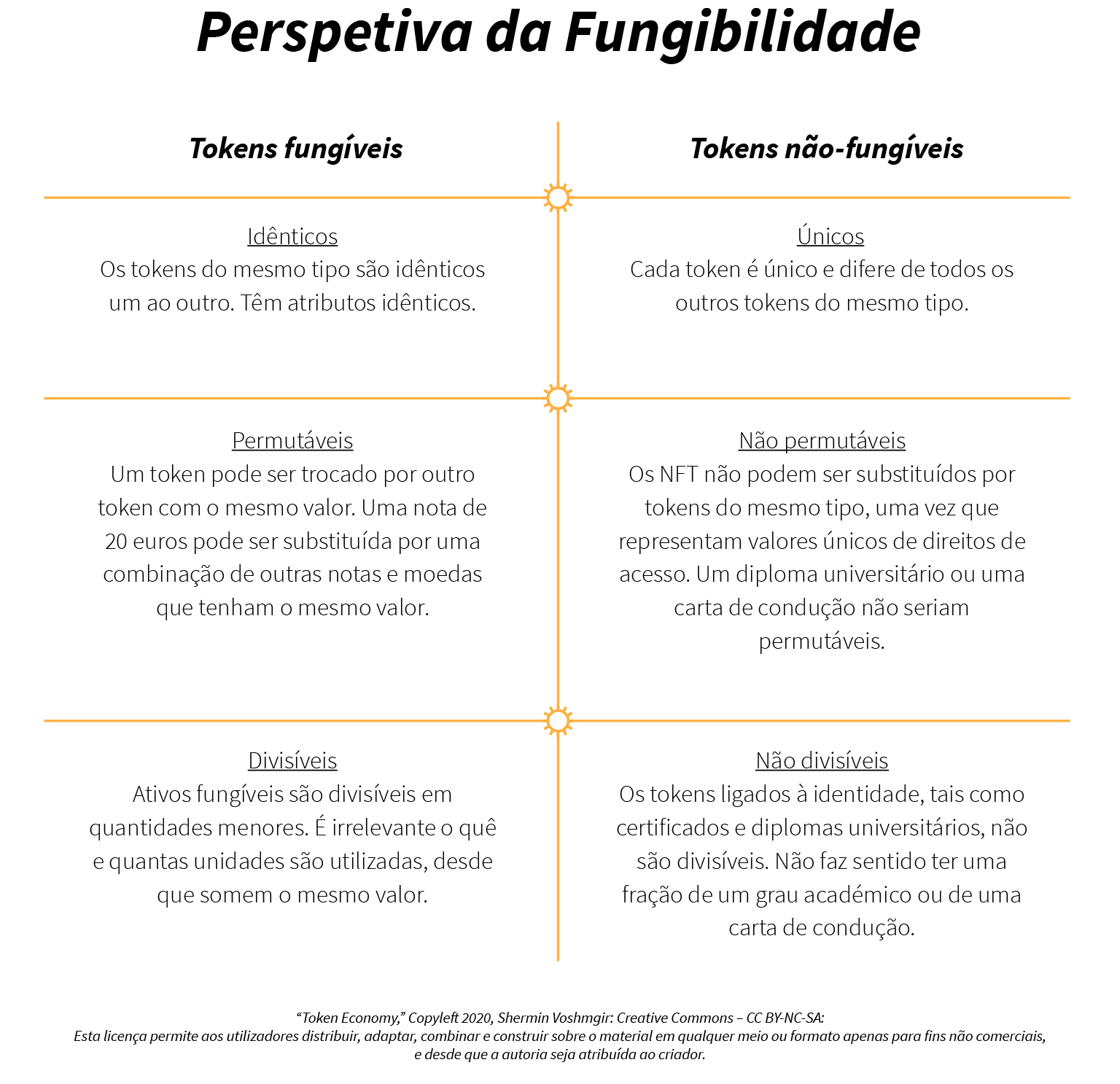

Perspetiva da Fungibilidade: A fungibilidade refere-se à permutabilidade de uma unidade de um ativo com outras unidades do mesmo ativo. Podem ser exemplos disso quaisquer bens duradouros, tais como metais preciosos ou moedas. Os bens fungíveis têm duas propriedades chave: (i) só a quantidade importa, o que significa que unidades de bens fungíveis do mesmo tipo são indistinguíveis. (ii) qualquer quantidade pode ser fundida ou dividida numa quantidade maior ou menor, tornando-a indistinguível do resto. Se emprestar 10 EUR a alguém, por exemplo, não importa que essa pessoa devolva exatamente a mesma nota de 10 EUR ou outra, ou várias notas e moedas no valor de 10 EUR. O mesmo se aplica a um barril de petróleo bruto. A farinha é outro exemplo de um bem fungível e é também uma das razões pelas quais foi usada como moeda de consumo no passado. A fungibilidade é uma propriedade importante de qualquer moeda ou mercadoria para servir como reserva de valor, meio de troca e unidade de conta.

Do mesmo modo, os tokens criptográficos fungíveis podem representar quaisquer bens físicos ou digitais idênticos entre si e podem, portanto, ser facilmente substituídos. Não são únicos e são, portanto, permutáveis com outros tokens do mesmo tipo. Se duas partes tiverem a mesma quantidade, podem trocá-las sem perder ou ganhar nada. Os tokens únicos, por outro lado, não são fungíveis. Exemplos disso são cartões de identificação, ou um token que representa a propriedade de uma casa, um carro, uma peça de arte ou uma inscrição num ginásio. Os tokens não-fungíveis podem ser transferíveis ou não, dependendo do caso de utilização.

Quanto mais facilmente divisível for um token, mais fungível este será. Divisibilidade refere-se ao facto de se poder enviar uma fração do token para outra pessoa. No mundo real, muitos dos bens físicos não podem ser divididos, o que os torna menos facilmente negociáveis. Os tokens criptográficos podem representar bens que antes não eram facilmente divisíveis e podem agora ser fracionados a custos de transação mais baixos do que com os sistemas estabelecidos. Os bens físicos que não são divisíveis podem ser em primeiro lugar tokenizados e em seguida divididos e vendidos em diferentes partes. A propriedade fracionada dos tokens pode permitir um novo conjunto de classes de ativos, como bens imóveis ou arte e tornar esses ativos mais líquidos e fungíveis. Contudo, existem limitações práticas de reembolso de um bem representado, por exemplo, uma obra de arte. Embora em teoria, não haja limite para tornar os tokens divisíveis até 100 decimais, não é economicamente viável fazê-lo. As despesas gerais são enormes quando se lida com triliões de endereços que podem e vão conter restos de “poeira”. A poeira, neste contexto, refere-se a quantidades muito pequenas de tokens não gastos que muitas vezes não valem a pena transferir, uma vez que as taxas de transação podem ser mais elevadas do que a poeira vale. Há um ponto em que a utilidade marginal da divisibilidade extra é compensada pelo esforço computacional extra (armazenamento e largura de banda). Além disso, os ataques de poeira, em que quantidades minúsculas de tokens são enviadas para endereços aleatórios para que possam ser facilmente rastreados, seriam mais viáveis.

Perspetiva da Privacidade: ao contrário da opinião comum, a rede Bitcoin não proporciona total anonimato, e consequentemente a privacidade, mas sim pseudonimato. Isto significa que se pode usar o poder dos grandes dados para correlacionar outros pontos de dados, que podem estar publicamente disponíveis ou acessíveis a certas agências de segurança nacionais, com os metadados ligados a uma determinada transação e endereço BTC. Se alguém por detrás de um endereço Bitcoin se tornar uma pessoa de interesse e a proveniência do histórico dos seus tokens se tornar manchada ou colocada numa lista negra, essa pessoa poderá ter problemas em vender os seus tokens. Nesses casos, as autoridades poderiam correlacionar o seu endereço Bitcoin com outros pontos de dados mais tradicionais que estão sujeitos aos regulamentos de “conhecimento do seu cliente” (KYC), como bancos e Exchanges, ou mesmo plataformas de comércio eletrónico como a Amazon. Se pagasse pela sua compra na Amazon com bitcoin, por exemplo e os seus tokens tivessem um historial que fosse manchado, a Amazon poderia decidir não o aceitar. A privacidade, e como resultado também a fungibilidade do bitcoin e tokens similares, pode, portanto, estar em debate. Se o histórico de um token puder ser rastreado e esse token estiver ligado a atividade ilícita que o tornaria “manchado”, o seu papel como meio de troca estará limitado. Redes Blockchain mais recentes como “Zcash” e “Monero” estão a trabalhar com ferramentas criptográficas alternativas que poderiam tornar os seus tokens mais privados e, portanto, mais fungíveis (ler mais: Tokens de Privacidade).

Perspetiva da Transferibilidade: os tokens podem ser transferíveis ou não-transferíveis, ou ter capacidade de transferência restrita. Os tokens únicos (não-fungíveis) podem ser transferíveis ou não-transferíveis, dependendo do caso de utilização. Um bilhete de avião pode ser transferível ou intransferível, dependendo do tipo de bilhete comprado. Uma peça de arte ou o papel de registo do seu carro, por exemplo, são únicos, mas transferíveis. Os tokens de identidade como certificados ou licenças são normalmente intransferíveis. Um token que lhe permita ir buscar os seus filhos ao infantário é único, mas pode ter a transferibilidade limitada ou temporária que lhe permita arranjar outra pessoa para ir buscar os seus filhos, concedendo temporariamente direitos de recolha a essa pessoa. Embora os tokens fungíveis tendam a ser transferíveis na maioria dos casos, existem também exceções à regra.

![]()

Perspetiva da Durabilidade: em economia, a durabilidade refere-se à capacidade de uma moeda suportar o uso repetido. Isto significa que o substrato dessa moeda não deve desaparecer facilmente, apodrecer ou decompor-se. Metais ou alimentos duráveis como o trigo têm alta durabilidade e por isso foram frequentemente utilizados como moeda de consumo. O token bitcoin e os tokens de protocolo similares provaram até agora resistir ao tempo, sendo resistentes a qualquer tipo de censura ou ataque de rede. Espera-se que uma rede resiliente contribua para um valor “relativamente” estável a longo prazo do token. Se for possível correlacionar a resiliência da rede com o valor do token de rede, pode-se esperar que o token seja durável, uma vez que não deixará de existir. Enquanto a rede for robusta e utilizada, novos tokens serão cunhados e a procura de tokens irá aumentar. Os preços dos tokens poderão diminuir devido a flutuações de preços, mas o token enquanto tal não desaparecerá enquanto a rede estiver intacta. Uma rede com um fraco protocolo de consenso, por outro lado, poderá ser atacada e manipulada, caso em que os detentores de tokens poderão perder os seus tokens se a ledger for adulterada.

Perspetiva da Regulamentação: a regulamentação é um tema complexo que poderia cobrir um livro por si só, especialmente tendo em conta todas as mais de 200 jurisdições do mundo. Para simplificar, neste ponto, basta dizer que os reguladores precisam de uma taxonomia clara dos diferentes tipos de tokens para compreender o que estão potencialmente a regular. As autoridades reguladoras em todo o mundo estão a recuperar o atraso para compreender todo o potencial e implicações da Web3 e das suas aplicações tokenizadas. Enquanto alguns tokens podem representar classes de ativos completamente novas, como os tokens de protocolo nativos que muitas vezes têm funções híbridas e não são fáceis de classificar, outros tipos de tokens podem representar ativos da economia existente que são compreendidos e regulados. Um exemplo de ativos que são fáceis de classificar ou regular são os títulos tokenizados e outros ativos (ler mais: Parte 4 – Token de Ativos e Propriedade Fracionada). Em casos mais complexos, os empresários serão confrontados com incertezas de como o regulador poderá classificar retroativamente o token. Para proporcionar certeza regulamentar aos empresários, algumas jurisdições começaram a oferecer ambientes de testes (“sandboxes”) governamentais para garantir a inovação, permitindo ao mesmo tempo um processo de aprendizagem regulamentar.

Perspetiva do Incentivo: ao contrário dos tokens que representam bens existentes ou direitos de acesso a bens ou serviços de outra pessoa, os tokens também podem ser programados para incentivar uma nova forma de criação de valor coletivo. Podem ser usados para incentivar o comportamento individual ou contribuir para um objetivo coletivo de um grupo de pessoas, se e quando se fornecer prova de contribuir para um objetivo coletivo. Os tokens bitcoin e outros tokens de protocolo similares são um bom exemplo para tais tokens. Programas de recompensa ou programas de fidelização são outro exemplo de tokens que são concebidos para recompensar o comportamento. Embora incentivar o comportamento não seja um conceito novo, os tokens criptográficos têm estimulado muita inovação em torno de tokens com objetivos específicos que incentivam comportamentos, tais como tokens de CO2, tokens de banco de tempo, tokens de redes sociais, tokens de atenção, etc.

Perspetiva do Supply de Tokens: os tokens de protocolo variam nas suas estratégias de fornecimento de tokens. O fornecimento de tokens bitcoin está regulamentado no protocolo e limitado a 21 milhões. A rede Ethereum, por outro lado, não definiu previamente o fornecimento de tokens da mesma forma (ler mais: Parte 2 – Economia Institucional das DAO). Para os tokens que representam um direito de acesso, o número de tokens é normalmente limitado à capacidade e frequência máximas do fornecedor de acesso. O único limite é a capacidade de um sistema, tal como a capacidade de um autocarro numa rede de transportes públicos, que pode sempre ser alargada se necessário, na maioria das vezes incluindo um desfasamento temporal. Muitos dos tokens listados no “CoinMarketCap”, especialmente os que foram utilizados para a venda antecipada de tokens para angariar fundos, têm um fornecimento limitado de tokens. Isto é especialmente verdade para os tokens que representam a participação no capital de uma rede. Os tokens de ativos são naturalmente limitados pela quantidade de ativos disponíveis para os apoiar. Qualquer token com um fornecimento limitado poderia potencialmente servir “de-facto” como reserva de valor e meio de troca, dependendo da durabilidade esperada, volatilidade a curto prazo e fungibilidade.

Perspetiva da Estabilidade: a estabilidade de valor a curto prazo é uma das funções mais importantes de um meio de troca, para que possa servir como unidade de conta e é fundamental para o planeamento económico. Embora a Bitcoin tenha introduzido um algoritmo de consenso inovador, vem com uma política monetária rudimentar que simplesmente regula e limita a quantidade de tokens cunhados ao longo do tempo. O protocolo não fornece um algoritmo económico que garanta a estabilidade dos preços. Dependendo do tipo de token concebido, a estabilidade de preços pode ser desejável, especialmente no caso de tokens de pagamento que se destinam a ser utilizados como meio de troca do dia a dia. Se a estabilidade de preços for necessária, novos mecanismos terão de ser incorporados em consonância com tal necessidade, no mecanismo do token.

Perspetiva de Fluxo de Tokens: outra dimensão gira em torno da questão do fluxo de tokens. Os tokens podem ser criados para um único propósito e destruídos quando o propósito tiver sido cumprido para completar o ciclo. Neste caso, eles fluem em linha reta desde a fonte até à pia. Exemplos disso são as fichas de casino que podem ser utilizadas dentro da esfera do casino e são emitidos contra a moeda Fiat. Quando os jogadores deixam o casino, podem converter as fichas de volta para a moeda local. Os bilhetes de transporte que pagam pelo acesso a um sistema e expiram após uma utilização única, ou após um período de tempo, são outro exemplo. São destruídos no momento do consumo ou após uma determinada data de validade. O seu fornecimento é ilimitado, ou está limitado às capacidades infraestruturais. Por outro lado, pode-se dizer que os tokens que podem ser trocados indefinidamente, sem uma condição de expiração artificial, têm um fluxo circular. A maioria dos tokens de ativos que são transferíveis e não têm data de expiração, como qualquer moeda ou token de mercadoria ou arte tokenizada, têm fluxos circulares de tokens. Os tokens com um fluxo circular só se afundarão quando as chaves privadas foram perdidas ou se o bem físico subjacente for acidentalmente destruído.

Perspetiva Temporal: outra questão ao conceber um token é se o token tem uma data de expiração. Qualquer token fungível pode ser programado de forma a expirar após uma determinada data, para evitar o açambarcamento dos tokens. Em termos práticos, o token expiraria; em termos técnicos, o token mudaria de ”Estado”. Os pontos de bónus dos programas de fidelização têm normalmente com uma data de expiração. No passado, algumas moedas regionais, como o “Wörgl Schwundgeld” (Áustria) na década de 1930, experimentaram uma deflação embutida da sua moeda para evitar o açambarcamento e a inflação. Esta moeda foi introduzida como uma moeda paralela que só podia ser gasta na região de Wörgl. Ao perder 1 por cento do seu valor em cada mês, as despesas individuais eram encorajadas enquanto a poupança era desincentivada. Esta medida foi introduzida para combater uma política deflacionária a nível nacional e ajudou tanto o número de desempregados como o investimento em infraestruturas.

[1] As sidechains são Blockchains separadas, compatíveis com a chain principal e têm sido utilizadas para resolver problemas de escalabilidade em Bitcoin (ler mais em Sidechains: Anexo – Soluções de Escalabilidade)

[2] Abreviatura de “I Owe You”, uma promessa escrita de que pagará algum dinheiro que lhe foi emprestado. Trata-se de um documento informal que reconhece a dívida. Normalmente especificam o devedor, o montante em dívida e, por vezes, o credor. Diferem das notas promissórias na medida em que não especificam as condições de reembolso, como o momento do reembolso.

O conteúdo aqui apresentado foi retirado do livro “Token Economy” de Shermin Voshmgir, traduzido e adaptado para português por mim, José Rui Sousa, em conjunto com António Chagas, Courtnay Guimarães e Joana Camilo, publicado sob uma licença Creative Commons CC BY-NC-SA apenas para uso não-comercial.

Os tokens não-fungíveis (NFT – Non-Fungible Tokens) são de natureza única, com propriedades variáveis que podem ser distinguidos uns dos outros. Os NFT podem representar bens digitais, únicos, e, portanto, escassos, tais como arte e outros bens colecionáveis ou imóveis. Os NFT podem também representar identidades e certificados, tais como licenças, graus académicos, chaves, passes, identidades, testamentos, direitos de voto, bilhetes, tokens de fidelização, direitos de autor, garantias, licenças de software, dados médicos, e certificados de qualquer tipo, tais como cadeias de abastecimento ou certificados de arte. Antes do aparecimento da Web3, os sistemas de identificação e certificação, bem como os ativos únicos e escassos, eram dispendiosos de gerir, pois dependiam da validação e segurança das entidades emissoras centralizadas. Os registos distribuídos, por outro lado, permitem uma infraestrutura descentralizada e verificável publicamente para emitir e gerir estes ativos a custos operacionais muito baixos.

Em 2013, “Colored Coins” foi um dos primeiros projetos que tentou anexar propriedades únicas a um token. A ideia era utilizar tokens bitcoin para representar bens do mundo real como ações, obrigações, mercadorias, ou a escritura de uma casa. “Counterparty” foi outro projeto que se baseou nesta ideia, mas foi um passo mais à frente. Permitiu aos utilizadores criar os seus próprios bens virtuais em cima da rede Bitcoin. Com o surgimento da rede Ethereum, ambos os projetos lutaram para obter uma ampla adoção. Os NFT começaram a atrair muita atenção quando foi introduzido o padrão de tokens ERC-721, especialmente após o sucesso dos “Crypto Kitties“, um jogo na rede Ethereum onde os jogadores podem colecionar e criar gatos digitais, e onde o “código genético” digital único de cada gato é armazenado na ledger da Ethereum.

O token ERC-721 permite atributos mais detalhados que tornam um token especial, para além dos atributos que podem ser encontrados nos tokens ERC-20. Permite a inclusão de metadados sobre um bem e informação sobre a propriedade. Quando validada, essa informação adicional pode acrescentar valor, garantindo a proveniência da arte, dos bens colecionáveis, ou ao longo da cadeia de fornecimento de outros bens e serviços. O sucesso do ERC-721 provavelmente também desencadeou outros projetos de Blockchain, tais como a rede NEO, para desenvolver os seus próprios padrões de tokens não-fungíveis.

Cripto-colecionáveis e Cripto-jogos: os cripto-colecionáveis permitem a tokenização de bens únicos, quer de colecionáveis virtuais, quer de colecionáveis do mundo real. Os NFT podem ser utilizados para representar qualquer ativo dentro do jogo, de forma a permanecerem sob controlo do utilizador em vez do criador do jogo. Os Cripto Kitties despertaram muita atenção para esta nova classe de ativos na altura em que entupiram a rede Ethereum. A Major League Baseball nos EUA lançou “MLB Crypto”; agora, “MLB Champions” é um dos poucos jogos baseados em Blockchain no Google Play onde itens digitais únicos podem ser comercializados fora do próprio jogo em mercados como o “Opensea“. Apenas para ter uma ideia do quanto já está em desenvolvimento, aqui está uma seleção de jogos, colecionáveis, e mercados que os comercializam: “Cryptofighters“, “Decentraland“, “Etherbots“, “Ethermon“, “Gods unchained“, “Plasmabears“, “0xUniverse“, “Hyperdragons“, “Loom”, “Spells of Genesis“, “Crafty“, “Superrare“, “FlowerToken“, “Unico“, “OpSkins“, ou “Rarebits“.

Tokens de Ativos: os tokens de ativos permitem investimentos únicos ligados a um objeto físico, como obras de arte únicas, bens imóveis, ou quaisquer outros ativos e títulos do mundo real. Poder-se-ia tokenizar um edifício, onde alguns tokens poderiam conceder títulos de propriedade simples de uma fração do bem imobiliário, enquanto outros tokens poderiam conceder privilégios especiais como direitos de acesso. Os tokens não-fungíveis podem também ser utilizados para representar obras de arte. Tal tokenização de ativos existentes no mundo real pode dar aos investidores uma oportunidade de expandir a sua carteira e fornecer mais liquidez ao mercado. Os NFT podem conceder aos detentores de tokens diferentes níveis de controlo sobre os seus ativos (ler mais: Parte 4 – Tokens de Ativos e Propriedade Fracionária).

Tokens de Identidade, Certificados e Reputação: qualquer coisa que represente de forma única uma pessoa, pode ser representada como um token não-fungível: qualquer tipo de identificação ou certificado como históricos escolares, diplomas universitários, ou licenças de software que estejam ligados à existência de uma única pessoa. Um diploma poderia ser emitido e gerido coletivamente por uma ledger distribuída sem necessidade de ser traduzido, autenticado manualmente, ou verificado. Um software semelhante a uma wallet poderia gerir todos os dados pessoais sem a necessidade de instituições centralizadas armazenarem os nossos dados. O token representaria um recipiente para informações de identidade relacionadas com uma pessoa específica, sem dar informações sobre o que é identificado. Os pedidos de certificação podem ser associados ao token, que seria emitido pelas entidades de confiança que emitem estas certificações. Se corretamente concebidos, os tokens de reputação poderiam ser associados a identidades e resolver desafios como as “fake news“.

Tokens de Acesso: NFT pode ser utilizado para gerir qualquer tipo de direito de acesso que esteja ligado a uma pessoa especial, um bem especial, ou um evento especial. Ledgers distribuídas geridas coletivamente utilizando criptografia de chave pública podem oferecer uma gestão de direitos de acesso mais segura e descentralizada do que soluções de gestão de direitos de acesso digitais geridos centralmente e podem substituir chaves físicas, chaves digitais, e palavras-passe.

Tokens de Transferência: quando nos dias de hoje alguém falece, a herança precisa muitas vezes de ser dividida entre várias pessoas, o que pode produzir consideráveis despesas burocráticas e custos de coordenação para dividir o valor destes bens. Isto é especialmente verdade no caso de bens intangíveis que têm um longo processo de liquidação antes de o valor poder ser dividido entre os beneficiários. Embora a propriedade fracionada seja possível hoje em dia, os tokens de transferência geridos por uma ledger distribuída diminuiria em larga escala os atritos existentes nas transferências de bens testamentários.

O conteúdo aqui apresentado foi retirado do livro “Token Economy” de Shermin Voshmgir, traduzido e adaptado para português por mim, José Rui Sousa, em conjunto com António Chagas, Courtnay Guimarães e Joana Camilo, publicado sob uma licença Creative Commons CC BY-NC-SA apenas para uso não-comercial.

Numa economia de mercado baseada na divisão do trabalho, o papel do dinheiro emitido pelos órgãos governamentais é facilitar a troca de bens e serviços. O dinheiro torna a troca económica muito mais eficiente do que as economias de dádiva e economias de permuta, evitando as ineficiências de tais sistemas como o problema da “coincidência de vontades”. [1]

Existe uma concepção errada generalizada de que as moedas criptográficas, como o bitcoin, e os tokens nativos das Blockchains são moedas comparáveis às moedas fiduciárias (Fiat), como o EUR, USD ou YEN, que são emitidas pelos bancos centrais dos Estados-Nação. A referência a tokens como “moedas” suscita muita controvérsia e não é totalmente verdadeira. Embora os tokens de protocolo nativos e alguns tokens de ativos tenham certas propriedades do dinheiro, eles têm mais semelhança com o dinheiro-mercadoria (commodity money) ou dinheiro representativo, mas não tanto com o dinheiro “Fiat” moderno. O maior desafio que enfrentamos quando tentamos explicar ou falar sobre tokens criptográficos advém do facto de estarmos a tentar explicar novos fenómenos através da terminologia antiga. Usar a terminologia antiga para explicar novos fenómenos nem sempre faz justiça a toda a gama de possibilidades que esta nova tecnologia tem para oferecer. Para poder desenhar semelhanças e fazer distinções precisas, é importante compreender a evolução histórica do dinheiro, assim como a finalidade e as funcionalidades do dinheiro.

O principal objetivo do dinheiro é facilitar uma troca económica de bens e serviços dentro e entre economias. Ele torna a troca económica muito mais eficiente do que economias de dádivas e economias de permuta, evitando as ineficiências de tais sistemas como o problema da “coincidência de vontades”. O problema da coincidência de vontades refere-se à improbabilidade de duas partes, cada uma das quais possui bens diferentes, poderem chegar a um acordo, a menos que cada parte queira o bem específico que a outra parte oferece, ao mesmo tempo. Para mitigar este problema, pode-se chegar a um acordo sobre um bem universal de valor como meio de troca. Conchas, metais preciosos ou gado foram usados pela primeira vez como tais ativos para combater as ineficiências de uma economia de permuta. Com o tempo, porém, desenvolveram-se meios de troca artificiais mais neutros, que começamos a denominar de dinheiro. O dinheiro provou ser uma tecnologia eficiente para intermediar a troca de bens e serviços, fornecendo uma ferramenta para comparar valores de objetos diferentes.

O dinheiro precisa servir como meio de troca, reserva de valor e unidade de conta na qual a dívida possa ser denominada. Ela fornece uma base para os preços de mercado, que são necessários para um sistema contabilístico eficiente e a base para a formulação de acordos comerciais. Uma moeda é um sistema de dinheiro de um grupo fechado de pessoas, como um Estado-Nação, muitas vezes servindo como moeda com curso legal dentro dessa nação. Se uma moeda tem o status de curso legal, é uma unidade a partir da qual as dívidas são denominadas num Estado-Nação pelo seu sistema legal. Tendo curso legal, ela representa uma forma aceite de cumprir uma obrigação financeira como resultado de atividades económicas e liquidar uma dívida dentro dos limites geográficos daquele Estado-Nação. No entanto, a definição exata de curso legal varia ao longo das jurisdições.

Propriedades do Dinheiro

As propriedades do dinheiro incluem liquidez, fungibilidade, durabilidade, portabilidade, cognoscibilidade e estabilidade. O dinheiro também precisa de algumas medidas antifraude incorporadas para evitar a falsificação.

Liquidez refere-se ao facto de que o substrato que representa o dinheiro deve ser facilmente negociável, com baixos custos de transação.

Divisibilidade e Portabilidade referem-se ao facto de que os ativos devem ser facilmente transportáveis. Pese embora um barril de petróleo seja divisível e durável, o petróleo não é facilmente transportável em barris. Em comparação com um barril de petróleo, uma barra de ouro é igualmente durável, mas mais fácil de transferir. No entanto, no que toca à divisibilidade, o processo de fusão e cunhagem de uma barra de ouro em unidades menores, tem um custo elevado.

Fungibilidade refere-se ao facto de as unidades de dinheiro serem iguais. Todos os tokens dessa moeda devem ser tratados igualmente, mesmo que até tenham sido utilizados para fins ilegais por proprietários anteriores. Isto serve para proteger os direitos dos destinatários inocentes desses tokens, que podem não ter conhecimento das atividades ilegais. A fungibilidade não é assegurada se um token puder ser censurado ou colocado na lista negra com base no comportamento dos anteriores detentores dos tokens.

Durabilidade refere-se à capacidade de suportar o uso repetido para que possa servir como reserva de valor. O dinheiro deve ter a capacidade de ser guardado, armazenado e recuperado de forma confiável, e ser previsivelmente utilizável como meio de troca quando recuperado. Isto significa que o substrato dessa moeda não deve desaparecer ou degradar-se facilmente. Metais ou alimentos duráveis como trigo, farinha e açúcar têm alta durabilidade e, portanto, foram frequentemente usados como moeda de consumo; foram considerados preciosos para quase todos os membros da sociedade e como uma solução para o problema da “coincidência de vontades”.

Estabilidade refere-se ao facto de que o valor não deve sofrer muitas flutuações; caso contrário, não será capaz de servir como uma reserva de valor confiável. Sem uma reserva de valor confiável, o planeamento económico de famílias e empresas, mas também de governos, será difícil. A alta volatilidade é contraproducente para a confiança em preços futuros, salários, dívidas e, portanto, comércio. A inflação reduz o valor do dinheiro e, como resultado, a sua capacidade de funcionar como uma reserva de valor. Se os níveis de preços subirem, cada unidade de moeda comprará menos bens e serviços, estimulando o consumo de curto prazo. A deflação, por outro lado, diminui os níveis gerais de preços dos bens e serviços, estimulando a poupança na perspetiva de ganhos futuros.

Cognoscibilidade refere-se ao facto de o valor de um token enquanto moeda dever ser facilmente identificável. Como meio de troca, o dinheiro tem de ser continuamente entregue, e causará grandes inconvenientes se cada pessoa que o recebe tiver de o escrutinar, pesar e testar.

Tipos de Dinheiro

Diferentes tipos de dinheiro têm evoluído ao longo do tempo. Nas economias modernas, o tipo de dinheiro dominante é o dinheiro “Fiat”, ou fiduciário. Antes da existência das moedas Fiat dos dias modernos, o dinheiro-mercadoria e o dinheiro representativo eram de utilização generalizada.

O dinheiro-mercadoria é qualquer objeto que tenha um valor intrínseco e padronizado numa economia local. O valor monetário desse dinheiro-mercadoria deriva da mercadoria da qual é feita: moedas de ouro, moedas de prata e outras moedas metálicas raras, sal, cevada, peles de animais ou cigarros. Antes de ser proibido fumar em algumas prisões, os cigarros eram usados, entre outros, como moeda clandestina, para depois serem substituídos por latas de atum, sopas instantâneas e objetos similares duráveis e portáteis de alto valor para os prisioneiros. O preço é determinado pela comparação do valor percebido da mercadoria com o valor percebido de outros produtos.

O dinheiro representativo, por outro lado, é um meio de troca que representa algo de valor, mas que tem pouco ou nenhum valor por si só. É um crédito sobre uma mercadoria: certificados de ouro ou prata, ou papel-moeda subordinado às reservas de ouro. Os tokens de ativos também representam um bem físico e podem ser classificadas como dinheiro-mercadoria.

O dinheiro fiduciário é estabelecido por regulamentação governamental, semelhante a qualquer cheque ou nota de dívida. A moeda fiduciária, como as moedas e notas que usamos hoje, não tem um valor físico intrínseco como uma mercadoria. O seu valor facial, que é denominado na nota, é maior do que a sua substância material. “Ela deriva o seu valor ao ser declarada por um governo como tendo curso legal. Deve ser aceite como forma de pagamento dentro dos limites do país, para todas as dívidas, públicas e privadas… A massa monetária de um país é constituída por moeda (notas e moedas) e, dependendo da definição particular utilizada, por um ou mais tipos de moeda bancária (os saldos mantidos em contas correntes, contas de poupança e outros tipos de contas bancárias). A moeda bancária, que consiste apenas em registos (na sua maioria informatizados na banca moderna), constitui, de longe, a maior parte da massa monetária nos países desenvolvidos”[2] Nas economias modernas, a maior parte do dinheiro em circulação já não está representado sob a forma de notas e moedas, mas sim numa entrada nos registos contabilísticos digitais de um banco, administrando dinheiro economizado em contas correntes, e sob a forma de outros instrumentos financeiros. O valor atribuído resulta do facto de que os governos podem usar o seu poder para impor o valor de uma moeda fiduciária (“Fiat“).

As moedas fiduciárias têm evoluído ao longo do tempo. Embora no passado as notas e moedas tinham o seu valor subordinado a mercadorias escassas como ouro e outros metais preciosos, o padrão-ouro foi abolido. Atualmente, quase nenhuma moeda está vinculada a mercadorias. Os bancos centrais influenciam a oferta de moeda com a política monetária, emitindo mais ou menos dinheiro através da emissão de crédito, como acharem melhor. No entanto, muitos economistas argumentam que as moedas fiduciárias, na maioria das economias estáveis, são subordinadas ao valor coletivo da atividade económica subjacente de uma nação, medido pelo seu produto interno bruto (PIB).

Dinheiro ou não?

A Bitcoin foi originalmente concebida com o objetivo de criar dinheiro P2P sem bancos, tendo a rede de pagamentos P2P subjacente provado ser uma porta de entrada para um novo tipo de criação de valor económico. O protocolo Bitcoin foi concebido para incentivar as contribuições individuais para um bem coletivo, uma rede de pagamentos P2P pública e não-permissionada. Usando o vocabulário de um engenheiro informático o protocolo fornece um sistema operacional para um novo tipo de economia. Usando o vocabulário de um cientista político, o protocolo representa a base constitucional para uma tribo distribuída da Internet que mantém coletivamente essa rede, um grupo de participantes voluntários que transcende as fronteiras geográficas dos estados nacionais. Os tokens bitcoin podem ser considerados como a moeda com curso legal da rede Bitcoin, sendo a única forma de pagamento aceite dentro da rede. O BTC é também necessário para pagar os custos de transação na rede. Eles não podem ser pagos com dinheiro Fiat como USD, EUR, ou outros tokens criptográficos que não o bitcoin. O preço do token de rede deve refletir a estabilidade da rede de pagamento, de forma semelhante ao valor das moedas “Fiat“, que deve refletir as atividades económicas de um país.

Os tokens de protocolo têm certas propriedades do dinheiro, no entanto, parecem ter mais semelhanças com o dinheiro-mercadoria ou dinheiro representativo do que com o dinheiro Fiat. O processo de produção é distribuído (semelhante às mercadorias da vida real) e o preço é determinado pela oferta e pela procura, estando assim sujeito a flutuação (tal como o preço dos tokens, que são determinados pela oferta e pela procura nas exchanges). Ao contrário das moedas Fiat, nenhuma entidade centralizada como governos e bancos centrais pode influenciar o preço ou a acessibilidade dos tokens de protocolo. O controlo é, portanto, distribuído, tal como com as mercadorias, onde nenhum governo ou outra entidade controla a extração de ouro, prata, petróleo, etc. A quantidade de controlo que determinada pessoa tem no sistema está sujeita às regras de criação de tokens definidas no protocolo. A política de criação e fornecimento de tokens (política monetária da rede) é o ponto central que só pode ser alterado por consenso maioritário de todos os atores da rede na forma de uma atualização de software. O protocolo tem, portanto, funções de um banco central. Os potenciais “contratos inteligentes do banco central” podem ser responsáveis por uma política monetária mais adaptativa do que a que a rede Bitcoin proporciona. Estas tendências para tornar a política monetária de um token mais adaptativa e estável estão a emergir (ler mais: Parte 3 – Tokens Estáveis).

Embora a produção distribuída e o controlo se apliquem aos tokens de protocolo, isso não é necessariamente verdade para os tokens de aplicação. Os tokens de aplicação ou os tokens de sidechain são frequentemente emitidos por uma entidade centralizada, uma empresa privada ou uma fundação. Os tokens que estão vinculados a um ativo, ou a um título, também podem ter semelhanças com o dinheiro-mercadoria. Ao contrário das commodities que já têm vindo a ser negociadas em sistemas legados, os tokens de ativos podem fornecer uma liquidez muito maior devido à infraestrutura de liquidação sem atritos que uma ledger distribuída fornece. Isto pode ser especialmente verdade para os tokens de ativos que representam ativos da vida real e que atualmente não têm alta liquidez de mercado, ou bens que dificilmente têm um mercado. Os tokens de ativos tornam o ativo subjacente mais negociável, embora o próprio ativo permaneça ilíquido. A tokenização de ativos pode converter “fundos não-bancáveis” em “fundos bancáveis”. Fundos não-bancáveis são ativos que não são aceites como método de pagamento num banco. Fundos bancáveis são formas de pagamento que são aceites em instituições financeiras e facilmente liquidadas em moedas locais, como cheques e ordens de pagamento. Podem ser convertidos em dinheiro a curto prazo e são geralmente aceites pelos comerciantes como um método de pagamento. À luz de uma potencial “tokenização” generalizada, qualquer ativo tokenizado poderia receber o status de um “fundo bancável”. Tais desenvolvimentos poderiam fazer de qualquer ativo tokenizado um meio potencial de troca. No entanto, atualmente, a maioria dos tokens não preenche algumas propriedades importantes do dinheiro: estabilidade e, até certo ponto, também fungibilidade. Além disso, a usabilidade e a escalabilidade são também barreiras à entrada para uma potencial adoção em massa.

Estabilidade: Bitcoin e protocolos Blockchain similares simplesmente regulam e limitam a quantidade de tokens cunhados ao longo do tempo. Os seus protocolos não fornecem um algoritmo económico sofisticado que garanta a estabilidade dos preços; a sua taxa de câmbio é determinada pela oferta e procura nos mercados e é frequentemente muito volátil. Embora as moedas Fiat da maioria das economias modernas também tenham taxas de câmbio flutuantes que são determinadas nos mercados cambiais, as instituições nacionais podem realizar intervenções cambiais via mercados cambiais ou outra manipulação da moeda. Em tal processo de intervenção, governos ou bancos centrais compram e vendem moeda em troca de sua própria moeda para manipular o preço de mercado. Eles fazem isso para evitar a excessiva volatilidade a curto prazo, o que torna as ações económicas difíceis de prever e planear. A volatilidade de curto prazo também tende a minar a confiança do mercado, gerando custos extras e reduzindo os lucros das empresas, forçando os investidores a fazer investimentos em ativos financeiros estrangeiros para gerir o risco cambial. Com o surgimento de opções de hedging, tokens estáveis, e atomic swaps em ascensão, a volatilidade dos preços pode vir a tornar-se um tema pouco relevante no futuro. Mas no entretanto, não está claro se, como e quando essas soluções ganharão tração.

Privacidade: atualmente, a maioria dos tokens não contemplam a chamada “privacy-by-design”, ou seja, os esforços empreendidos no design de um sistema para proteger a privacidade desde a raiz a todas as etapas possíveis. Isto torna-os não-fungíveis e, portanto, não utilizáveis como meio de troca. Para que um token possa servir como meio de troca, ele precisa ser totalmente fungível. Se você puder manchar endereços, como no caso do bitcoin, o token não servirá como meio de troca a longo prazo. Embora os endereços bitcoin sejam pseudónimos, uma simples análise em cadeia da ledger pode ligar o fluxo de dados de um determinado endereço a outros pontos de dados fora da Blockchain, e identificar quem está por trás de um endereço bitcoin. Embora isso exija tempo e esforço, e acesso a outros pontos de dados, não é inviável. A rastreabilidade potencial destrói a fungibilidade de um token.

Escalabilidade: as atuais infraestruturas de liquidação das redes Blockchain públicas são seguras, mas não muito escaláveis. Soluções alternativas de ledgers distribuídas têm melhor escalabilidade, mas tendem a ser mais centralizadas e, por isso, menos seguras. Isto deve-se ao “trilema da escalabilidade”, o trade-off entre segurança, escalabilidade e descentralização. Embora a escalabilidade ainda seja um grande problema, muitas soluções já estão no horizonte.

Usabilidade: a usabilidade da carteira tem também ainda um longo caminho a percorrer. A maioria das carteiras atuais suporta apenas uma mão cheia de tokens, e algumas apenas um. Isto significa que muitas vezes é necessário ter uma aplicação de carteira separada para cada token, ou tipo de tokens. Além disso, a gestão de chaves é um pesadelo: se se perder a chave privada, perde-se para sempre o acesso aos fundos. Se esse problema não for resolvido, as carteiras hospedadas sob a custódia de terceiros de confiança, tais como as exchanges online, tornar-se-ão o mainstream. Isto, no entanto, prejudicaria os esforços de gestão autónoma de ativos no sentido do dinheiro eletrónico P2P, tal como previsto originalmente pela Satoshi Nakamoto.

[1] Este capítulo foi baseado em textos que foram publicados antes, originalmente em: Voshmgir, Shermin: “Token Economy — The Future of Currencies?”, Medium blog, Jan 31, 2018: https://medium.com/crypto3conomics/token-economy-the-future-of-currencies-d26487fd3945. Variações deste texto têm sido publicadas na seguinte publicação: https://www.creative.nrw.de/fileadmin/user_upload/Pdf/180423_HIDDENVALUES_148x210_DIGITAL.pdf

https://www.derstandard.at/story/2000081901719/warum-bitcoin-keine-waehrung-ist

Sinner, Martin; Harlinghausen, Curt Simon; Voshmgir, Shermin; Solmecke,Christian; Smith, Monika: “ Business Purpose Design Business Purpose Design”, 2018 Santiago Berlin GmbH

[2] https://en.wikipedia.org/wiki/Money

O conteúdo aqui apresentado foi retirado do livro “Token Economy” de Shermin Voshmgir, traduzido e adaptado para português por mim, José Rui Sousa, em conjunto com António Chagas, Courtnay Guimarães e Joana Camilo, publicado sob uma licença Creative Commons CC BY-NC-SA apenas para uso não-comercial

Os tokens criptográficos representam uma nova classe de ativos heterogéneos que podem cumprir uma gama diversificada de funções económicas. O seu processo de emissão e liquidação sem atritos poderia potencialmente converter muitos ativos ou direitos de acesso do mundo real em “fundos bancáveis”. A tokenização de atividades económicas, de ativos reais a ativos digitais e todos os tipos de direitos de acesso, poderia impactar o papel do dinheiro do banco central enquanto monopolista geográfico fornecedor de um meio de troca, ao passo que a adoção em massa da Web3 se manifesta e os efeitos de rede necessários entram em ação. A velocidade a que estes tokens têm vindo a ser emitidos é um indicador de que um novo sistema económico tokenizado está a surgir. Tal tokenização da economia real poderia levar gradualmente à fusão do sistema monetário, com o sistema financeiro e a economia real.

Uma gama de aplicações financeiras descentralizadas (DeFi) de fácil utilização tem vindo a emergir para além das simples redes de pagamentos que facilitam a emissão sem atritos e P2P de ativos, negociação, empréstimos e hedging. O termo “DeFi” engloba qualquer aplicação financeira descentralizada e não-permissionada que se baseia em livros-razão distribuídos, incluindo sistemas de pagamento que preservam a privacidade (tokens de privacidade), sistemas de pagamento que preservam a estabilidade (tokens estáveis), trocas P2P (trocas de tokens), angariação de fundos P2P (vendas de tokens) e crédito e empréstimos P2P (empréstimos descentralizados), seguros P2P e uma lista crescente de derivados P2P. Essas aplicações DeFi baseadas na Web3 poderiam, potencialmente, abrir serviços financeiros tradicionais ao público em geral, mitigando as atuais ineficiências dos mercados financeiros.

O sistema financeiro atual, mesmo que na sua forma eletrónica, requer uma gama de serviços intermediários para (i) mitigar o risco de contraparte, (ii) criação de mercado, e (iii) assegurar que os fundos não sejam roubados. Isto é um resultado da natureza centrada no servidor da Internet atual. Numa economia tokenizada, no entanto, as ledgers distribuídas e as soluções de identidade centradas no utilizador poderiam aumentar a transparência do ecossistema, a responsabilidade e a eficiência do mercado:* Devido à natureza pública das ledgers distribuídas, as aplicações DeFi são desenhadas para serem acessíveis globalmente por qualquer pessoa ao redor do mundo com uma conexão à Internet e uma carteira Web3. Uma vez que o contrato inteligente é implementado, as aplicações DeFi autoexecutam-se com pouca intervenção institucional exceto para atualizações de código, correções de bugs e resolução de disputas.

* Se os utilizadores optarem por soluções de carteira “não-custodial”, eles permanecem na posse das suas chaves privadas e no controlo total dos seus fundos, potencialmente desintermediando muitos serviços financeiros que atualmente prestam serviços para mitigar o risco de contraparte, agir como criadores de mercado, ou assegurar que os fundos não sejam roubados.

* Qualquer código de contrato inteligente pode ser auditado por qualquer pessoa e está sujeito à correção coletiva de lacunas ou falhas, sendo a base para a rápida evolução do ecossistema DeFi.

* Todas as transações de tokens são verificáveis publicamente, reduzindo o atrito do mercado e aumentando a interoperabilidade dos serviços financeiros. Como resultado dessa interoperabilidade, as aplicações DeFi podem ser construídas de forma modular, e é por isso que muitos se referem a elas como “legos do dinheiro”. Na prática, pode-se construir aplicações DeFi a partir de outras já existentes.

A combinação de várias soluções DeFi, tais como “tokens estáveis”, “exchanges descentralizadas” e “empréstimos descentralizados”, pode criar produtos completamente novos à disposição dos investidores de retalho e do público em geral. Qualquer pessoa privada poderia, em tal configuração, tokenizar os seus ativos reais e usá-los como garantia colateral para soluções de empréstimo P2P sem burocracia, usando uma combinação de simples aplicações DeFi. Esses novos serviços poderiam, a longo prazo, alterar a dinâmica do nosso sistema económico e contribuir para a fusão da economia real e do sistema financeiro, tornando a sua distinção cada vez menos possível.

Apesar de tais “legos do dinheiro” estarem a emergir rapidamente, eles ainda são incipientes e frequentemente propensos a explorações e ataques como resultado de bugs (erros de programação não intencionais) e hacks maliciosos. A lógica de governança/negócio dos contratos inteligentes subjacentes precisa de auditoria intensiva e correção de bugs, especialmente à luz de uma rede crescente e complexa de aplicações DeFi interoperáveis. Além disso, a maioria das aplicações DeFi de hoje são construídas fundamentalmente para programadores, não para utilizadores. A sua atual falta de usabilidade prejudica os esforços de descentralização. No entanto, à medida que a experiência do utilizador for melhorando, e que as identidades centradas no utilizador se tornem mais comuns, quaisquer fundos “não-bancáveis” poderão ser geridos por uma infraestrutura pública e convertidos num produto financeiro que pode facilmente ser usado como garantia ou negociado com uma simples carteira móvel onde o utilizador está em pleno controlo de todos os seus ativos e todos os seus dados.

Muitos economistas continuam céticos de que os tokens criptográficos podem substituir permanentemente as moedas convencionais uma vez que: (i) existem fortes externalidades de rede que favorecem as moedas convencionais existentes; (ii) a falta de regras sofisticadas de fornecimento de tokens que levem à estabilidade socialmente desejável e à liquidez das economias tokenizadas. Além disso, (iii) de uma perspetiva económica clássica, parece impossível pré-especificar regras de “lender of last resort” socialmente ótimas num contrato inteligente. “Lender of last resort” refere-se a uma instituição que age como rede de segurança, normalmente apoiada pelos bancos centrais, para reduzir o risco de falta de liquidez dos sistemas financeiros e consequente pânico financeiro e de corridas aos bancos. Representa liquidez garantida pelo governo para as instituições financeiras. A falta desse tipo de financiador de último recurso torna os sistemas financeiros suscetíveis a crises financeiras e pânico sistémico.

Eu gostaria de argumentar que ainda estamos nos estágios iniciais de uma economia tokenizada. Estou confiante que os métodos e práticas económicas encontrarão o seu caminho no que toca a contratos inteligentes e regras de governança dos futuros sistemas tokenizados. Já podemos ver isso a acontecer nos casos de tokens algorítmicos estáveis. Além disso, muitos bancos centrais estão atualmente a estudar ou já começaram a fazer tokenização de moedas de bancos centrais, as chamadas CBDC (Moedas Digitais de Bancos Centrais) e torná-las compatíveis com ledgers distribuídas. Novos quadros legais serão necessários à medida que estas novas estruturas passarem de uma fase inicial de inovação para uma fase de infraestrutura mais madura.

Um importante fator decisivo será o surgimento da capacidade multi-token das carteiras e melhores soluções de recuperação de chaves. Outro factor será a superação do desafio da troca de tokens através da ineficiência das Exchanges centralizadas. À medida que o swap de tokens P2P amadureça e seja adotado pelos softwares de carteira, qualquer pessoa será capaz de trocar qualquer token P2P, carteira a carteira, sem ter de recorrer a nenhum intermediário. Em tal cenário futuro, alimentado por aplicações de IA (inteligência artificial) e de DeFi (finanças descentralizadas), os Atomic Swaps poderiam potencialmente introduzir uma economia de troca tokenizada alimentada por plataformas de negociação globais, sem o problema da “coincidência de vontades” que enfrentamos hoje.

O conteúdo aqui apresentado foi retirado do livro “Token Economy” de Shermin Voshmgir, traduzido e adaptado para português por mim, José Rui Sousa, em conjunto com António Chagas, Courtnay Guimarães e Joana Camilo, publicado sob uma licença Creative Commons CC BY-NC-SA apenas para uso não-comercial.

A estabilidade de valor é uma das funções mais importantes do dinheiro para que possa cumprir o seu objetivo como unidade de conta. Os tokens estáveis são concebidos para representar uma reserva de valor, meio de troca e unidade de conta, tendo um valor estável contra outra moeda ou mercadoria, e podem resolver um grande ponto de estrangulamento quanto à adoção em massa de tokens enquanto meio de troca.

Aviso: Alguns dos exemplos mencionados abaixo, tal como “Tether” e “DAI“, estão sujeitos a atualizações frequentes ou eventos atuais. Certos detalhes mencionados no capítulo seguinte podem, portanto, estar já desatualizados no momento da leitura deste livro. O conteúdo deste capítulo está estruturado de forma a pintar o grande quadro das complexidades da conceção de tokens estáveis, independentemente de mudanças futuras.

A estabilidade de valor a curto prazo é uma das funções mais importantes do dinheiro para que possa servir como uma unidade de conta. A estabilidade é um critério fundamental para um planeamento económico significativo para todos os atores de uma economia. Para que um token sirva como meio de pagamento, reserva de valor ou unidade de conta, o token precisa de ter um valor relativamente estável, para que o preço a pagar por bens e serviços possa ser planeado de forma fiável. Caso contrário, é apenas um objeto de especulação. Embora o protocolo Bitcoin tenha introduzido um inovador algoritmo de consenso, ele tem uma política monetária rudimentar que simplesmente regula e limita a quantidade de tokens cunhados ao longo do tempo. O protocolo não fornece um algoritmo económico sofisticado que regule a estabilidade de preços. Como resultado, os tokens do protocolo Bitcoin e similares estão sujeitos à volatilidade dos preços, o que os torna um objeto de especulação e não um meio de pagamento do dia-a-dia. Do ponto de vista da política monetária, o bitcoin não está à altura da sua própria proposta de valor apresentada no White Paper, uma vez que não pode servir como dinheiro eletrónico, razão pela qual é referido por muitos como “ouro eletrónico”.

Assim como o desenvolvimento de um algoritmo de consenso seguro exigia décadas de pesquisa e desenvolvimento, seria necessário um rigor académico equivalente para desenvolver uma “política monetária” resiliente nos protocolos P2P de dinheiro eletrónico. O preço do token precisa também de ser estável e resiliente, portanto resistente a ataques. Contudo, não há necessidade de reinventar a roda. Os governos têm utilizado modelos macroeconómicos para estabilizar as moedas nacionais com medidas como a intervenção monetária. Há muito que se pode aprender com isto, tanto com aquilo que é feito como com aquilo que não é feito. No entanto, a história tem mostrado que proteger a estabilidade da moeda contra ataques externos não é fácil de se conseguir. Em 1992, por exemplo, George Soros invadiu o mecanismo de estabilidade do Banco de Inglaterra, manipulando com sucesso o preço cambial da libra britânica, num evento que agora é chamado de “Quarta-feira Negra” o que acabou por custar ao Reino Unido mais de três biliões de libras à época.

Tokens de protocolo de ponta são atualmente impraticáveis para pagamentos diários (pelo menos em países com taxas de inflação estáveis) e apenas atraentes para especuladores ou investidores de longa data. Os valores dos tokens são voláteis por várias razões: (i) uma política monetária estática como resultado de uma oferta de token que não se ajusta aos níveis de preços, (ii) a mudança da perceção pública sobre o valor do token, (iii) o facto de que eles representam ativos num mercado emergente que a maioria das pessoas não entende, e potencialmente também (iv) a reação do mercado à incerteza regulatória. Num meio estável de troca, nenhuma das partes de um contrato inteligente pode confiar no preço denominado de um determinado token. Esta falta de estabilidade de preços levou ao aparecimento de tokens estáveis ao longo dos últimos anos.

Os tokens estáveis estão a emergir como um elemento indispensável para uma economia tokenizada. Empresas e indivíduos provavelmente não aceitarão tokens como um método de pagamento se seu valor puder cair num curto espaço de tempo. Salários, investimentos e despesas domésticas, tais como aluguer, pagamentos de serviços públicos e mercearias não podem ser denominados de forma confiável ou planeados com um meio de troca instável. Sem mecanismos de estabilidade, contratos inteligentes e aplicações descentralizadas continuarão a ser um fenómeno marginal, pois representariam um alto risco para ambas as partes de um contrato inteligente, o comprador e o vendedor. Ao longo dos anos, várias tentativas têm sido feitas para alcançar uma estabilidade tokenizada: (i) tokens estáveis colateralizados por Fiat ou commodities, (ii) tokens estáveis cripto-colateralizados, e (iii) tokens estáveis algorítmicos, como os “seigniorage shares”. Ultimamente (iv) os bancos centrais começaram a analisar a tokenização das suas moedas, uma vez que estas já vêm com mecanismos de estabilidade de preços incorporados.

Token Estável Colateralizado a Ativos